ÖZET

Geliştiriciler İçin Erken Emeklilik ve Finansal Özgürlük Stratejileri 2026

Geliştiricilerin erken emeklilik ve finansal özgürlüğe ulaşması için 2026 yılına özel pratik tasarruf, yatırım ve pasif gelir stratejileri.

Anahtar Kelimeler: Finansal Özgürlük, Erken Emeklilik, Yatırım Stratejileri

İÇİNDEKİLER

1. Genel Bakış: Geliştiriciler Neden Finansal Bağımsızlığı Hedeflemeli?

2. Finansal Bağımsızlık ve Erken Emeklilik (FIRE) Nedir?

3. Geliştiricilere Özel Tasarruf ve Bütçeleme Stratejileri

4. Akıllı Yatırım Yöntemleri ve Portföy Oluşturma

5. Pasif Gelir Akışları Oluşturma

6. Bireysel Emeklilik Sistemi (BES) ve Diğer Avantajlar

7. Dikkat Edilmesi Gerekenler ve Sıkça Sorulan Sorular (SSS)

8. Sonuç: Finansal Özgürlüğe Giden Yolculuk

GENEL BAKIŞ

Geliştiriciler Neden Finansal Bağımsızlığı Hedeflemeli?

Geliştiricilik, günümüzün en dinamik ve yüksek gelir potansiyeli sunan mesleklerinden biri. Ancak bu durum, finansal gelecek planlamasını göz ardı etmek anlamına gelmez. Aksine, elde edilen geliri akıllıca yöneterek, geleneksel emeklilik yaşından çok daha önce finansal özgürlüğe ulaşmak, geliştiriciler için oldukça ulaşılabilir bir hedeftir. 2026 yılına girerken, küresel ekonomik belirsizlikler ve hızla değişen teknoloji dünyası, finansal planlamanın önemini daha da artırıyor.

Finansal özgürlük, sadece erken emeklilik anlamına gelmez; aynı zamanda kariyerinizde daha fazla seçenek, tutku projelerine yönelme esnekliği ve yaşam kalitenizi artırma fırsatı sunar. Bir geliştirici olarak, yüksek maaşınız ve analitik düşünme becerileriniz, bu hedefe ulaşmanız için size önemli avantajlar sağlar. Bu rehberde, 2026 koşullarına uygun olarak geliştiricilerin finansal bağımsızlık ve erken emeklilik hedeflerine ulaşmak için izleyebileceği somut stratejileri, tasarruf yöntemlerini, akıllı yatırım kararlarını ve pasif gelir akışları oluşturma yollarını detaylı bir şekilde inceleyeceğiz.

Geleneksel emeklilik modelleri, çoğu insan için 60’lı yaşların sonlarına doğru başlar. Ancak “Finansal Bağımsızlık, Erken Emeklilik” (FIRE) hareketi, doğru stratejilerle bu süreyi 30’lu veya 40’lı yaşlara çekmenin mümkün olduğunu göstermektedir. Bir geliştirici olarak, ortalama bir çalışandan daha yüksek başlangıç maaşları ve hızlı kariyer gelişimi sayesinde, FIRE hedeflerine ulaşma potansiyeliniz oldukça yüksektir. Örneğin, 2026 verilerine göre, kıdemli bir yazılım geliştiricinin yıllık geliri Türkiye’de ortalama 800.000 TL ile 1.500.000 TL arasında değişebilirken, ABD’de bu rakam 150.000 – 250.000 USD seviyelerine çıkabilmektedir. Bu yüksek gelirler, agresif tasarruf ve yatırım için sağlam bir zemin oluşturur.

ÖNEMLİ NOKTA

Finansal bağımsızlık, sadece para biriktirmek değil, aynı zamanda paranızın sizin için çalışmasını sağlayacak bir sistem kurmaktır. Bu, yaşam tarzınızı ve geleceğe dair hedeflerinizi kökten değiştirebilir.

Bu yolculuk, sadece finansal hedefler belirlemekle kalmaz, aynı zamanda harcama alışkanlıklarınızı gözden geçirmenizi, bütçeleme becerilerinizi geliştirmenizi ve yatırım dünyasının temellerini anlamanızı gerektirir. Unutmayın, her küçük adım, büyük bir fark yaratabilir. 2026 yılı, finansal geleceğinizi şekillendirmek için harika bir başlangıç noktası olabilir.

FIRE NEDİR?

Finansal Bağımsızlık ve Erken Emeklilik (FIRE) Nedir?

FIRE (Financial Independence, Retire Early) hareketi, bireylerin geleneksel emeklilik yaşından çok daha önce çalışma zorunluluğunu ortadan kaldırmak için agresif bir şekilde tasarruf edip yatırım yapmasını savunan bir yaşam felsefesidir. Bu, genellikle yıllık harcamalarınızın 25 katı kadar bir yatırım portföyü oluşturmayı hedefler. Bu portföyden elde edilen pasif gelirler (genellikle %4’lük güvenli çekim oranı kuralı ile), yaşam giderlerinizi karşılayarak size finansal özgürlük sağlar.

FIRE’ın temel direkleri şunlardır:

1. Yüksek Tasarruf Oranı: Geleneksel %10-15 yerine, FIRE takipçileri genellikle gelirlerinin %50-70’ini tasarruf etmeyi hedefler. Bir geliştirici olarak yüksek geliriniz sayesinde bu oranlara ulaşmak daha kolaydır.

2. Akıllı Yatırım: Birikimlerinizin enflasyon karşısında değer kaybetmemesi ve büyümesi için borsada endeks fonlarına, gayrimenkule veya diğer pasif gelir getiren varlıklara yatırım yapmak esastır.

3. Pasif Gelir Akışları: Çalışma zorunluluğunuz olmasa bile, yatırım portföyünüzden gelen temettüler, kira gelirleri veya yan projelerden elde edilen gelirler, finansal güvenliğinizi pekiştirir.

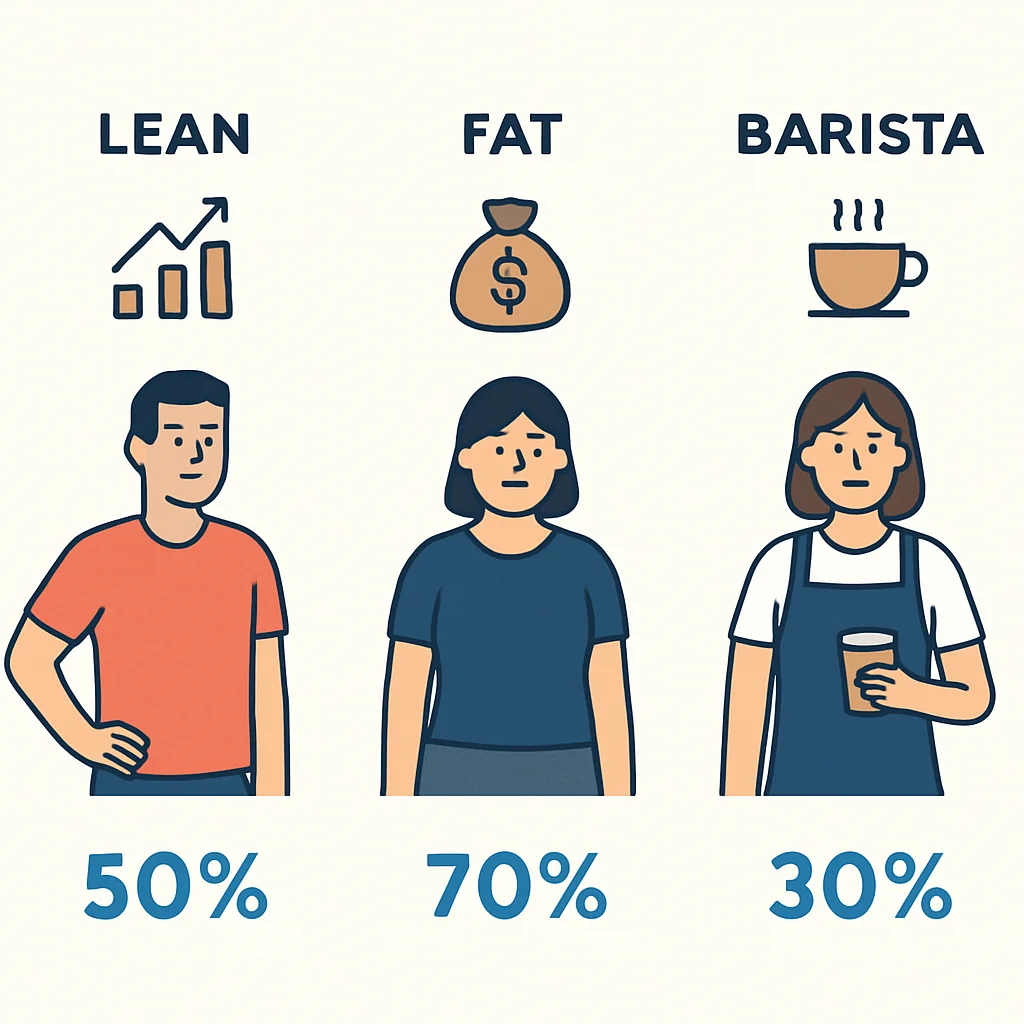

Farklı FIRE Yaklaşımları

Lean FIRE

Açıklama — Minimalist bir yaşam tarzı benimseyerek çok daha az parayla emekli olmayı hedefler. Yıllık harcamalar 400.000 TL’nin altında olanlar için idealdir.

Hedef — Düşük maliyetli yaşamı sürdürecek kadar pasif gelir elde etmek.

Fat FIRE

Açıklama — Konforlu bir yaşam tarzını sürdürebilecek kadar yüksek bir portföy biriktirmeyi amaçlar. Yıllık harcamalar 1.000.000 TL ve üzeri olanlar tercih edebilir.

Hedef — Lüks harcamaları da kapsayan yüksek bir pasif gelir seviyesine ulaşmak.

Barista FIRE

Açıklama — Yarı zamanlı veya daha az stresli bir işte çalışarak temel giderleri karşılamayı ve kalanını yatırımlardan elde etmeyi hedefler. Örneğin, bir kafede barista olarak çalışırken finansal özgürlüğün tadını çıkarmak.

Hedef — Tamamen çalışmayı bırakmadan, esnek ve keyifli bir iş ile pasif geliri birleştirmek.

UYARI

FIRE hedeflerine ulaşmak için yüksek tasarruf oranları gereklidir ve bu, disiplinli bir bütçeleme ile sürdürülebilir bir yaşam tarzı değişikliği anlamına gelir. Hedeflerinizi belirlerken gerçekçi olmalı ve yaşam kalitenizden tamamen ödün vermemelisiniz.

Hangi FIRE türünü seçerseniz seçin, temel mantık aynıdır: harcamalarınızı düşürmek, gelirinizi artırmak ve aradaki farkı akıllıca yatırıma yönlendirmek. 2026’da bu yaklaşımlar, finansal hedeflerinize ulaşmanız için size net bir yol haritası sunar.

TASARRUF & BÜTÇELEME

Geliştiricilere Özel Tasarruf ve Bütçeleme Stratejileri

Geliştiricilerin yüksek gelirleri, finansal bağımsızlık yolunda büyük bir avantajdır. Ancak, “yaşam tarzı enflasyonu” tuzağına düşmek de bir o kadar kolaydır. Maaşınız arttıkça, harcamalarınızın da orantılı olarak artması, tasarruf hedeflerinizi baltalayabilir. İşte bu tuzağa düşmeden, etkili tasarruf ve bütçeleme stratejileri:

1. 50/30/20 Kuralı ile Bütçeleme

Bu kural, net gelirinizin %50’sini ihtiyaçlara (kira, faturalar, gıda), %30’unu isteklere (eğlence, dışarıda yemek, yeni gadget’lar) ve %20’sini tasarruf ve borç ödemelerine ayırmanızı önerir. Geliştiriciler için yüksek gelir nedeniyle, %20’lik tasarruf oranını daha da yukarı çekmek (örneğin %40-50’ye) mümkündür.

Örnek: Aylık net 100.000 TL kazanan bir geliştirici, ihtiyaçlar için 50.000 TL, istekler için 30.000 TL ve tasarruf/yatırım için 20.000 TL ayırabilir. Ancak FIRE hedefleri için bu 20.000 TL’lik kısmı 50.000 TL’ye çıkarmak, yani %50 tasarruf oranına ulaşmak, finansal özgürlüğe giden yolu önemli ölçüde hızlandırır.

2. Ters Bütçeleme (Reverse Budgeting)

Bu yöntemde, maaşınız yatar yatmaz ilk iş olarak tasarruf ve yatırım hedeflerinize ayırdığınız miktarı ayrı bir hesaba aktarırsınız. Geriye kalan parayı, ihtiyaç ve istekleriniz için harcarsınız. Bu, tasarrufu bir ‘seçenek’ olmaktan çıkarıp bir ‘öncelik’ haline getirir.

SORUN 01

Yaşam Tarzı Enflasyonu ve Kontrolsüz Harcamalar

Geliştiriciler, yüksek maaşları nedeniyle lüks tüketim alışkanlıkları edinme eğiliminde olabilirler. Yeni telefonlar, pahalı ekipmanlar, sık sık dışarıda yemek ve seyahatler, tasarruf hedeflerini kolayca sekteye uğratabilir. Bu durum, finansal özgürlüğe giden yolu uzatır.

ÇÖZÜM — Otomatik Tasarruf ve Gider Takibi

Maaşınızın belirli bir yüzdesini (örneğin %50) otomatik olarak ayrı bir yatırım hesabına aktaracak banka talimatları oluşturun. Harcamalarınızı takip etmek için bütçeleme uygulamaları (örneğin Mint, YNAB veya basit bir e-tablo) kullanın. Her ay sonunda harcama kategorilerinizi gözden geçirerek gereksiz kalemleri belirleyin ve azaltın.

# Python ile basit bir aylık bütçe takipçisi örneği

def bütçe_takibi(gelir, tasarruf_yuzdesi, harcamalar):

tasarruf_hedefi = gelir * (tasarruf_yuzdesi / 100)

toplam_harcama = sum(harcamalar.values())

kalan_gelir = gelir - tasarruf_hedefi - toplam_harcama

print(f"Aylık Gelir: {gelir:.2f} TL")

print(f"Tasarruf Hedefi ({tasarruf_yuzdesi}%): {tasarruf_hedefi:.2f} TL")

print(f"Toplam Harcama: {toplam_harcama:.2f} TL")

for kategori, miktar in harcamalar.items():

print(f" - {kategori}: {miktar:.2f} TL")

print(f"Ay Sonunda Kalan (Harcama Sonrası): {kalan_gelir:.2f} TL")

if kalan_gelir < 0:

print("UYARI: Harcamalarınız gelirinizin üzerine çıktı!")

elif kalan_gelir > 0:

print("Tebrikler! Bütçenize sadık kaldınız.")

# Örnek Kullanım (2026 Gelirleri)

aylik_gelir = 120000 # TL

tasarruf_orani = 50 # Yüzde

aylik_harcamalar = {

"Kira": 35000,

"Gıda": 15000,

"Fatura": 5000,

"Ulaşım": 3000,

"Eğlence": 8000,

"Giyim": 4000,

"Eğitim": 2000,

"Diğer": 5000

}

bütçe_takibi(aylik_gelir, tasarruf_orani, aylik_harcamalar)

KOD AÇIKLAMASI

Yukarıdaki Python kodu, aylık gelirinizi, belirlediğiniz tasarruf yüzdesini ve çeşitli kategori harcamalarınızı girerek basit bir bütçe takibi yapmanızı sağlar. Bu sayede, finansal sağlığınızı bir bakışta görebilir ve harcama alışkanlıklarınızı analiz edebilirsiniz. Kalan gelir pozitif ise bütçenize sadık kaldığınızı, negatif ise harcamalarınızı gözden geçirmeniz gerektiğini gösterir.

Geliştiriciler olarak, teknik becerilerinizi kullanarak kişisel finansınızı yönetmek için özel araçlar veya komut dosyaları geliştirmek de harika bir yoldur. Örneğin, banka ekstrelerinizi analiz eden veya harcama kategorilerinizi otomatik olarak izleyen küçük bir Python betiği yazabilirsiniz. Bu, finansal verilerinize daha derinlemesine hakim olmanızı sağlar.

ÖNEMLİ NOKTA

Enflasyon, özellikle Türkiye gibi yüksek enflasyonlu ekonomilerde tasarrufların değerini hızla eritebilir. Bu nedenle, sadece tasarruf etmek değil, aynı zamanda tasarruflarınızı enflasyonun üzerinde getiri sağlayan araçlara yatırmak hayati önem taşır. 2026’da bu risk daha da belirgin olabilir.

YATIRIM STRATEJİLERİ

Akıllı Yatırım Yöntemleri ve Portföy Oluşturma

Finansal bağımsızlığa ulaşmanın en önemli adımlarından biri, birikimlerinizi akıllıca yatırıma yönlendirmektir. Bileşik faizin gücü, küçük miktarların bile zamanla devasa meblağlara dönüşmesini sağlar. Ancak, yatırım dünyası karmaşık görünebilir. İşte geliştiriciler için basit ve etkili yatırım stratejileri:

1. Uzun Vadeli Yatırım ve Bileşik Faizin Gücü

Bileşik faiz, yatırımlarınızdan elde ettiğiniz getirilerin de tekrar yatırıma dönüşerek daha fazla getiri sağlaması prensibine dayanır. Bu, zamanla kartopu etkisi yaratarak servetinizin katlanarak büyümesini sağlar. Erken başlamak, bu etkiyi maksimize etmenin anahtarıdır.

Örnek: Aylık 10.000 TL yatırım yaparak, yıllık ortalama %10 getiri ile 20 yılda yaklaşık 7.6 milyon TL’ye ulaşabilirsiniz. Eğer bu yatırıma 30 yaşında başlarsanız, 50 yaşında bu miktara ulaşırsınız. Ancak 40 yaşında başlarsanız, aynı miktara ulaşmak için çok daha fazla aylık yatırım yapmanız gerekir.

1

Acil Durum Fonu Oluşturun

En az 3-6 aylık yaşam giderlerinizi karşılayacak bir acil durum fonu, beklenmedik iş kaybı veya sağlık sorunları gibi durumlarda finansal güvenliğinizi sağlar. Bu fonu kolayca erişilebilir, düşük riskli bir hesapta (örneğin yüksek faizli bir mevduat hesabı) tutun.

2

Borçlarınızı Kapatın (Yüksek Faizli Olanları Önceleyin)

Kredi kartı borçları gibi yüksek faizli borçlar, yatırım getirilerinizi olumsuz etkiler. Yatırıma başlamadan önce bu borçları kapatmak, uzun vadede size daha fazla kazandırır. Bu, özellikle 2026’daki yüksek faiz ortamında daha da kritik.

3

Çeşitlendirilmiş Bir Portföy Oluşturun

Tüm yumurtalarınızı tek sepete koymayın. Hisse senetleri (özellikle endeks fonları ve ETF’ler), tahviller, gayrimenkul yatırım ortaklıkları (GYO) ve hatta küçük bir oranda kripto varlıklar gibi farklı varlık sınıflarına yatırım yaparak riski dağıtın. Portföyünüzü yaşınıza ve risk toleransınıza göre ayarlayın.

KOD AÇIKLAMASI

Bu JavaScript kodu parçacığı, bileşik faiz hesaplamasını görselleştirmek için kullanılabilir. Başlangıç yatırımı, aylık ek yatırım, yıllık getiri oranı ve yatırım süresi gibi parametreleri alarak, belirli bir süre sonunda yatırımınızın ne kadar büyüyeceğini hesaplar. Bu, bileşik faizin gücünü anlamanıza yardımcı olur.

// JavaScript ile basit bir bileşik faiz hesaplayıcı

function hesaplaBilesikFaiz(anaPara, aylikYatirim, yillikGetiriOrani, yilSayisi) {

let toplam = anaPara;

const aylikGetiriOrani = yillikGetiriOrani / 12 / 100; // Aylık orana çevir

const aySayisi = yilSayisi * 12;

for (let i = 0; i < aySayisi; i++) {

toplam = (toplam + aylikYatirim) * (1 + aylikGetiriOrani);

}

return toplam.toFixed(2); // İki ondalık basamakla döndür

}

// Örnek Kullanım:

const baslangicParasi = 100000; // 100.000 TL başlangıç

const aylikEkYatirim = 10000; // Aylık 10.000 TL ek yatırım

const yillikGetiri = 10; // %10 yıllık getiri oranı

const yatirimSuresi = 20; // 20 yıl

const nihaiMiktar = hesaplaBilesikFaiz(baslangicParasi, aylikEkYatirim, yillikGetiri, yatirimSuresi);

// console.log(`{yatirimSuresi} yıl sonraki toplam miktar: ${nihaiMiktar} TL`);

/*

Yukarıdaki console.log satırı bir web sayfasında doğrudan çalışmayabilir

ancak geliştirici konsolunda sonucu gösterecektir.

Örnek çıktı: "20 yıl sonraki toplam miktar: 8243467.43 TL"

*/

ÖNEMLİ NOKTA

Kripto varlıklar gibi yüksek riskli yatırımlar, portföyünüzün küçük bir yüzdesini (örneğin %1-5) oluşturmalıdır. Ana yatırım stratejiniz, daha istikrarlı ve uzun vadeli büyüme potansiyeli olan varlıklara odaklanmalıdır. 2026’da kripto piyasaları hala yüksek oynaklık gösterebilir.

Yatırım yaparken, sürekli piyasa takibi yapmak yerine, “pasif yatırım” stratejilerini benimsemek geliştiriciler için daha uygun olabilir. Geniş piyasayı takip eden düşük maliyetli endeks fonları (örneğin S&P 500 ETF’leri) veya yerel borsadaki BİST 30/50/100 endeks fonları, uzun vadede iyi getiriler sağlayabilir ve aktif yönetim gerektirmez.

PASİF GELİR

Pasif Gelir Akışları Oluşturma

Pasif gelir, finansal özgürlüğün temel taşlarından biridir. Aktif olarak çalışmadan veya çok az çabayla düzenli gelir elde etmenizi sağlar. Geliştiricilerin teknik becerileri ve yaratıcılıkları, pasif gelir kaynakları oluşturmak için eşsiz fırsatlar sunar.

Geliştiricilere Özel Pasif Gelir Fırsatları

SaaS Ürünleri veya Mobil Uygulamalar

Kendi SaaS (Software as a Service) ürününüzü veya mobil uygulamanızı geliştirip abonelik veya reklam gelirleriyle pasif gelir elde edebilirsiniz. Başlangıçta yoğun çaba gerektirse de, ürün oturduktan sonra bakımı daha az zaman alır. Örneğin, küçük bir niş ihtiyaca yönelik bir görev yöneticisi veya fatura takip uygulaması.

Dijital Ürünler ve İçerik Oluşturma

Online kurslar (Udemy, Coursera), e-kitaplar, premium kod şablonları veya bir blog üzerinden affiliate marketing yaparak pasif gelir sağlayabilirsiniz. Bir kez oluşturulduktan sonra, bu ürünler size sürekli gelir getirebilir. Özellikle geliştiricilerin uzmanlık alanlarındaki eğitim içerikleri büyük talep görmektedir.

Temettü Hisseleri ve Gayrimenkul Yatırım Ortaklıkları (GYO)

Düzenli olarak temettü ödeyen şirketlerin hisselerine veya kira geliri sağlayan gayrimenkul yatırım ortaklıklarına (GYO) yatırım yaparak pasif gelir elde edebilirsiniz. Bu yöntem, geleneksel hisse senedi veya gayrimenkul yatırımına göre daha az yönetim gerektirir.

Artılar

✓ Yüksek başlangıç maliyeti olmadan gelir elde etme potansiyeli (dijital ürünler).

✓ Uzun vadede ölçeklenebilirlik ve yüksek kar marjları.

✓ Teknik becerilerinizi kullanarak ek gelir yaratma imkanı.

Eksiler

✗ Başlangıçta yoğun zaman ve çaba gerektirebilir.

✗ Pazar araştırması ve pazarlama becerileri gereklidir.

✗ Gelir akışları her zaman garanti değildir ve dalgalanabilir.

ÖNEMLİ NOKTA

Pasif gelir yaratma süreci, başlangıçta aktif çaba gerektirir. “Pasif” kelimesi, tamamen hiçbir şey yapmayacağınız anlamına gelmez; daha çok, zamanla aktif katılımınızın azaldığı bir gelir akışı oluşturmak demektir. Özellikle bir SaaS ürünü veya online kurs geliştirirken, ilk yatırımınız zaman ve emekten ibaret olacaktır.

EMEKLİLİK PLANLAMASI

Bireysel Emeklilik Sistemi (BES) ve Diğer Avantajlar

Türkiye’de finansal bağımsızlık ve erken emeklilik hedeflerine ulaşırken, Bireysel Emeklilik Sistemi (BES) gibi devlet destekli sistemleri göz ardı etmemek önemlidir. BES, uzun vadeli tasarrufu teşvik eden ve devlet katkısıyla birikimlerinizi artıran bir sistemdir.

BES’in Avantajları (2026 Durumu)

Devlet Katkısı

%30 Devlet Katkısı — Yaptığınız her katkı payına karşılık, devlet %30 oranında ek katkı sağlar. Örneğin, 10.000 TL yatırdığınızda, devlet size 3.000 TL ekler. Bu, özellikle 2026’da enflasyonla mücadele ederken birikimlerinizi hızla büyütmenin en cazip yollarından biridir.

Yıllık Üst Sınır — Devlet katkısının yıllık bir üst sınırı vardır (genellikle asgari brüt ücretin yıllık toplamının %30’u kadardır). Bu sınırı takip etmek ve maksimum faydayı sağlamak önemlidir.

Vergi Avantajları

Gelir Vergisi İstisnası — BES’e ödenen katkı payları, gelir vergisinden istisnadır. Bu, özellikle yüksek gelirli geliştiriciler için önemli bir avantajdır.

Stopaj Oranları — Sistemden emeklilik hakkı kazanarak ayrılmanız durumunda, birikimleriniz üzerinden elde edilen getirilerdeki stopaj oranları daha düşük olur (genellikle %5). Erken çıkışlarda bu oranlar daha yüksektir.

Esneklik ve Fon Çeşitliliği

Fon Seçimi — BES içerisinde farklı risk profillerine (hisse senedi, borçlanma araçları, altın, karma vb.) sahip fonlar bulunur. Kendi risk toleransınıza ve hedeflerinize uygun fonları seçebilir, yıl içinde fon dağılımınızı değiştirebilirsiniz.

Katkı Payı Esnekliği — Ödediğiniz katkı payı miktarını ve ödeme sıklığını (aylık, üç aylık vb.) değiştirebilirsiniz. Geliriniz arttıkça katkı payınızı artırarak devlet katkısından daha fazla faydalanabilirsiniz.

ÖNEMLİ NOKTA

BES, uzun vadeli birikim için tasarlanmıştır ve sistemden erken çıkışlarda devlet katkısının bir kısmını veya tamamını kaybedebilirsiniz. Bu nedenle, BES’i acil durum fonu veya kısa vadeli yatırım aracı olarak değil, uzun vadeli emeklilik planlamanızın bir parçası olarak görmelisiniz.

BES’in yanı sıra, şirketiniz tarafından sunulan ek emeklilik veya sağlık sigortası planları varsa bunları da değerlendirmelisiniz. Bu tür yan haklar, genel finansal sağlığınızı destekler ve erken emeklilik hedeflerinize ulaşmanıza yardımcı olur. 2026’da şirketlerin çalışanlara sunduğu yan haklar, yetenekli geliştiricileri çekmek için daha da çeşitlenebilir.

DİKKAT EDİLECEKLER & SSS

Dikkat Edilmesi Gerekenler ve Sıkça Sorulan Sorular (SSS)

Finansal bağımsızlık ve erken emeklilik yolculuğu heyecan verici olsa da, bazı önemli riskleri ve dikkat edilmesi gereken noktaları içerir. Bu riskleri anlamak ve yönetmek, hedeflerinize sorunsuz ulaşmanızı sağlar.

Başlıca Riskler ve Dikkat Edilmesi Gerekenler

Kontrol Listesi

☑ Enflasyon Riski: Özellikle yüksek enflasyonlu ülkelerde, birikimlerinizin satın alma gücünü korumak için enflasyonun üzerinde getiri sağlayan yatırımlara yöneldiğinizden emin olun.

☑ Piyasa Oynaklığı: Yatırım portföyünüzün değeri, piyasa dalgalanmalarından etkilenebilir. Panik satışlarından kaçının ve uzun vadeli stratejinize sadık kalın.

☑ Sağlık Sigortası: Erken emeklilik sonrası sağlık sigortası maliyetleri önemli bir gider kalemi olabilir. Bu konuyu önceden planlayın ve bütçenize dahil edin.

☑ Yalnızlık ve Amaç Kaybı: Çalışmayı bırakmak, bazı kişilerde boşluk hissi yaratabilir. Erken emeklilik sonrası hobilerinize, gönüllü çalışmalara veya yan projelere zaman ayırarak aktif kalmayı planlayın.

☐ Gelir Yetersizliği: Hesaplamalarınızda yaşam giderlerinizi eksik tahmin etmek veya yatırım getirilerinizin beklenenin altında kalması riski. Periyodik olarak finansal durumunuzu gözden geçirin.

Sıkça Sorulan Sorular (SSS)

Q. Erken emeklilik için ne kadar paraya ihtiyacım var?

Genel kural, yıllık harcamalarınızın 25 katı kadar bir yatırım portföyü oluşturmaktır. Bu sayede, portföyünüzün %4’ünü güvenli bir şekilde çekerek yaşam giderlerinizi karşılayabilirsiniz. Örneğin, yıllık 500.000 TL harcamanız varsa, 12.5 milyon TL’lik bir portföye ihtiyacınız olacaktır.

Q. Geliştiriciler için en iyi yatırım aracı nedir?

Genellikle, düşük maliyetli ve geniş piyasayı takip eden endeks fonları (ETF’ler) uzun vadeli yatırım için en verimli ve pasif araçlardan biridir. Kendi alanınızdaki teknoloji hisselerine yatırım yapmak cazip olsa da, çeşitlendirme her zaman öncelikli olmalıdır.

Q. Finansal okuryazarlığımı nasıl geliştirebilirim?

Finansal bloglar, kitaplar (örneğin “The Simple Path to Wealth” veya “Zengin Baba Yoksul Baba”), podcast’ler ve online kurslar aracılığıyla sürekli öğrenmeye devam edin. Finansal konuları anlamak, doğru kararlar vermenizi sağlar.

Q. Erken emeklilikten sonra ne yapacağım?

Erken emeklilik, sevdiğiniz şeylere daha fazla zaman ayırmak anlamına gelir. Hobilerinize odaklanabilir, yeni beceriler öğrenebilir, gönüllü çalışmalara katılabilir, seyahat edebilir veya daha az baskı altında kendi yan projelerinizi geliştirebilirsiniz. Önceden bir “emeklilik sonrası planı” yapmak, adaptasyon sürecini kolaylaştırır.

SONUÇ

Finansal Özgürlüğe Giden Yolculuk

Geliştiriciler için erken emeklilik ve finansal özgürlük, ulaşılabilir bir hayalden öte, somut adımlar ve disiplinli bir planlama ile gerçeğe dönüştürülebilecek bir hedeftir. 2026 yılı ve sonrasında, yüksek gelir potansiyeliniz ve analitik düşünme yeteneğiniz, bu yolculukta size önemli avantajlar sağlayacaktır.

Unutmayın, bu bir maraton, sprint değil. Sabır, tutarlılık ve sürekli öğrenme, finansal hedeflerinize ulaşmanız için kritik öneme sahiptir. Tasarruf oranınızı artırın, akıllıca yatırım yapın, pasif gelir akışları oluşturun ve Türkiye’deki BES gibi devlet destekli sistemlerden faydalanın. Her adımı bilinçli bir şekilde atarak, gelecekteki yaşamınızın kontrolünü elinize alabilirsiniz.

Finansal özgürlük, size sadece paranın getirdiği rahatlığı değil, aynı zamanda zamanın ve seçme özgürlüğünün paha biçilmez değerini sunacaktır. Bu yolculukta başarılar dileriz!

Okuduğunuz için teşekkürler!

Kwontrol ekibi olarak, finansal yolculuğunuzda size rehberlik etmekten mutluluk duyarız. Bu rehberin, 2026’da finansal özgürlük hedeflerinize ulaşmanız için size ilham vermesini umuyoruz.

Soru veya geri bildiriminiz mi var? Aşağıya yorum bırakın!