ÖZET

Geliştiriciler İçin Yatırım Risk Yönetimi Rehberi: 2026’da Portföyünüzü Akıllıca Koruyun

Yatırım yaparken riskleri anlamak ve yönetmek, finansal başarının anahtarıdır. Bu rehberde, geliştiricilere özel olarak çeşitlendirme, stop-loss ve varlık tahsisi gibi stratejilerle portföyünüzü koruma yollarını öğreneceksiniz.

Anahtar Kelimeler: Finans & Yatırım, Yatırım Risk Yönetimi, Portföy Yönetimi

İÇİNDEKİLER

1. Genel Bakış: Geliştiriciler Neden Risk Yönetimine İhtiyaç Duyar?

2. Yatırım Risk Yönetimi Stratejileri

3. Gerçek Dünya Örnekleri ve Uygulamalar

4. Dikkat Edilmesi Gerekenler ve Sıkça Sorulan Sorular (SSS)

5. Kapanış: Finansal Geleceğinizi Kontrol Altına Alın

GENEL BAKIŞ

Geliştiriciler Neden Risk Yönetimine İhtiyaç Duyar?

Teknoloji dünyasının hızla değişen dinamikleri içinde yer alan geliştiriciler olarak, genellikle yüksek gelir potansiyeline ve parlak kariyer fırsatlarına sahipsiniz. Ancak bu durum, finansal planlamanın ve özellikle yatırım risk yönetiminin göz ardı edilebileceği anlamına gelmez. Aksine, yüksek gelir, doğru yönetilmediğinde daha büyük riskler taşıyabilir. Yoğun çalışma saatleri, sürekli öğrenme gereksinimi ve teknoloji trendlerini takip etme baskısı, finansal detaylara ayırabileceğiniz zamanı kısıtlayabilir. İşte tam da bu noktada, pasif gelir elde etme ve finansal hedeflerinize ulaşma arayışınızda yatırım risk yönetimi kritik bir rol oynar.

2026 yılına baktığımızda, küresel ekonomideki belirsizlikler, enflasyon baskıları, faiz oranlarındaki dalgalanmalar ve jeopolitik gerilimler yatırım ortamını her zamankinden daha karmaşık hale getiriyor. Teknoloji sektörü, son yıllarda hızlı büyüme gösterse de, dönemsel olarak yüksek volatiliteye (oynaklığa) sahne olabiliyor. Bu tür piyasa koşullarında, portföyünüzü korumak ve sürdürülebilir bir büyüme sağlamak için bilinçli risk yönetimi stratejileri uygulamak hayati önem taşır.

Bu rehberde, geliştiricilere özel olarak tasarlanmış, pratik ve uygulanabilir yatırım risk yönetimi stratejilerini ele alacağız. Amacımız, finansal okuryazarlığınızı artırmak, olası risklere karşı sizi donatmak ve portföyünüzü 2026 ve sonrasında akıllıca korumanıza yardımcı olmaktır. Unutmayın, finansal başarının anahtarı sadece ne kadar kazandığınız değil, aynı zamanda kazandıklarınızı ne kadar iyi yönettiğinizdir.

“Riskleri anlamadan yatırım yapmak, gözleri kapalı araba kullanmaya benzer. Hedefinize ulaşmak için yolu görmeniz ve engellerden kaçınmanız gerekir.”

ÖNEMLİ NOKTA

Geliştiricilerin yüksek gelirleri, finansal risk yönetimini daha da kritik hale getirir. Pasif yatırım stratejileri ve risk azaltma teknikleri, yoğun iş temposuna sahip bireyler için idealdir.

ANA REHBER

Yatırım Risk Yönetimi Stratejileri

Yatırım yaparken karşılaşabileceğiniz riskleri en aza indirmek ve finansal hedeflerinize ulaşmak için çeşitli stratejiler mevcuttur. Bu bölümde, geliştiricilerin portföylerini daha dayanıklı hale getirmelerine yardımcı olacak temel risk yönetimi stratejilerini detaylıca inceleyeceğiz.

1. Çeşitlendirme (Diversification)

Çeşitlendirme, “tüm yumurtaları tek sepete koymamak” ilkesine dayanır. Portföyünüzü farklı varlık sınıflarına, sektörlere ve coğrafyalara yayarak tek bir varlığın veya piyasanın olumsuz performansının genel portföyünüz üzerindeki etkisini azaltmayı hedefler. Geliştiriciler olarak, genellikle teknoloji sektörüne veya çalıştığınız şirketin hisselerine doğal bir eğiliminiz olabilir. Bu durum, portföyünüzü tek bir alana aşırı derecede odaklayarak riskinizi artırabilir.

Nasıl Çeşitlendirme Yapılır?

- Varlık Sınıfları Arasında: Hisse senetleri, tahviller, emtialar (altın, gümüş, petrol), gayrimenkul (REIT’ler aracılığıyla), nakit ve alternatif yatırımlar (kripto paralar gibi) arasında dengeli bir dağılım yapın. Örneğin, hisse senetleri piyasası düşerken, tahviller veya altın değer kazanabilir.

- Sektörler Arasında: Teknoloji, sağlık, enerji, tüketim malları, finans gibi farklı sektörlere yatırım yapın. Teknoloji hisselerine ağırlık veren bir geliştiriciyseniz, portföyünüzün geri kalanını daha defansif sektörlere (sağlık, temel tüketim) yönlendirebilirsiniz. Bir portföyde en az 5-7 farklı sektörden varlık bulundurmak, sektörel riskleri minimize etmede etkili bir yöntemdir.

- Coğrafyalar Arasında: Sadece kendi ülkenizin piyasasına değil, gelişmiş ve gelişmekte olan diğer ülkelerin piyasalarına da yatırım yaparak bölgesel riskleri dağıtabilirsiniz. Örneğin, Amerikan hisse senetleri yanında Avrupa veya Asya pazarlarındaki ETF’lere (Borsa Yatırım Fonları) yatırım yapmak.

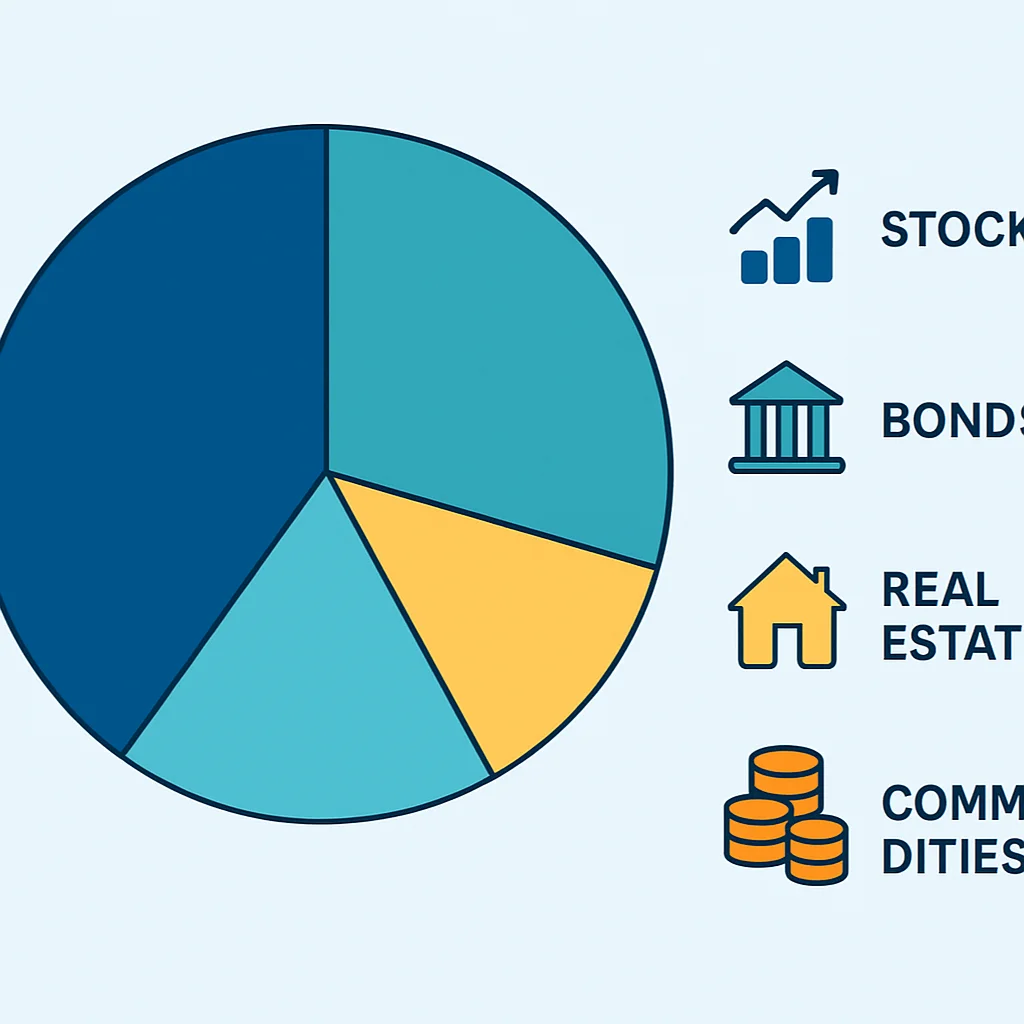

Örnek Çeşitlendirilmiş Portföy Dağılımı (Orta Risk Toleransı İçin):

Örnek Portföy Yapısı

%40 Hisse Senetleri — Çeşitli sektörlerden (Teknoloji, Sağlık, Finans, Tüketim) ve coğrafyalardan (ABD, Avrupa, Gelişmekte Olan Piyasalar).

%30 Tahviller — Devlet tahvilleri ve yüksek dereceli şirket tahvilleri (kısa ve orta vadeli).

%15 Gayrimenkul — Gayrimenkul Yatırım Ortaklıkları (GYO/REIT’ler) aracılığıyla.

%10 Emtia/Altın — Enflasyona karşı koruma ve portföy dengeleme amaçlı.

%5 Alternatif Yatırımlar — Düşük korelasyonlu (korelasyonu az) kripto paralar veya risk sermayesi fonları (sadece yüksek risk iştahı olanlar için).

2. Varlık Tahsisi (Asset Allocation)

Varlık tahsisi, yatırım portföyünüzdeki farklı varlık sınıflarının oranlarını belirleme sürecidir. Bu oranlar genellikle yaşınıza, finansal hedeflerinize, risk toleransınıza ve yatırım ufkununuza göre ayarlanır. Geliştiriciler, kariyerlerinin farklı aşamalarında farklı risk profillerine sahip olabilirler.

Risk Toleransına Göre Varlık Tahsisi Örnekleri:

- Agresif Portföy (Genç Geliştiriciler, Uzun Vadeli Hedefler): Yüksek büyüme potansiyeli olan ancak daha riskli varlıklara odaklanır. Örneğin, %70-85 Hisse Senetleri, %10-20 Tahviller, %5-10 Alternatif Yatırımlar. 25-35 yaş arası ve emekliliğe 30+ yıl kalan bir geliştirici için uygun olabilir.

- Dengeli Portföy (Orta Kariyer Geliştiriciler): Büyüme ve istikrar arasında bir denge kurar. Örneğin, %50-65 Hisse Senetleri, %30-40 Tahviller, %5-10 Gayrimenkul/Emtia. 35-50 yaş arası ve emekliliğe 10-20 yıl kalan geliştiriciler için idealdir.

- Muhafazakar Portföy (Emekliliğe Yakın Geliştiriciler): Sermayeyi korumayı ve düzenli gelir elde etmeyi önceliklendirir. Örneğin, %20-40 Hisse Senetleri, %50-70 Tahviller, %5-10 Nakit/Kısa Vadeli Fonlar. 50 yaş ve üzeri veya finansal hedeflerine ulaşmaya çok yakın olanlar için uygundur.

Yeniden Dengeleme (Rebalancing): Varlık tahsisi stratejinizin zamanla değişen piyasa koşulları nedeniyle kaymasını önlemek için portföyünüzü düzenli olarak yeniden dengelemeniz gerekir. Örneğin, hisse senetleri iyi performans gösterdiyse, portföyünüzdeki ağırlığı artmış olabilir. Bu durumda, belirlenen oranlara geri dönmek için fazla hisse senetlerini satıp tahvil gibi diğer varlık sınıflarına yatırım yapabilirsiniz. Bu işlem genellikle yılda bir veya iki kez yapılır.

3. Stop-Loss Emirleri ve Kar Alma Stratejileri

Aktif olarak yatırım yapan geliştiriciler için stop-loss (zarar durdurma) emirleri ve kar alma stratejileri, riskleri sınırlamanın ve karları güvence altına almanın etkili yollarıdır. Bu araçlar, duygusal kararlar almayı engelleyerek disiplinli bir yatırım yaklaşımı benimsemenizi sağlar.

- Stop-Loss Emirleri: Bir varlığın fiyatı belirli bir seviyenin altına düştüğünde otomatik olarak satış emri veren bir mekanizmadır. Bu, potansiyel zararları önceden belirlenmiş bir seviyeyle sınırlamanızı sağlar. Örneğin, bir hisse senedini 100 TL’den aldınız ve maksimum %10 zarar riskini kabul ediyorsunuz. Bu durumda, stop-loss emrini 90 TL’ye (100 TL – %10) ayarlayarak, fiyat 90 TL’ye düştüğünde hisselerinizin otomatik olarak satılmasını sağlarsınız. Bu, piyasadaki ani düşüşlerde büyük kayıplardan korunmanıza yardımcı olur.

- Trailing Stop (Takip Eden Zarar Durdurma): Fiyat yükseldikçe stop-loss seviyesinin de otomatik olarak yükseldiği dinamik bir stop-loss türüdür. Örneğin, bir hisse senedini 100 TL’den aldınız ve %10’luk bir trailing stop belirlediniz. Hisse senedi 120 TL’ye yükseldiğinde, trailing stop seviyesi 108 TL’ye (120 TL – %10) yükselir. Eğer hisse senedi 120 TL’den 115 TL’ye düşerse, trailing stop seviyesi hala 108 TL’de kalır. Ancak 108 TL’nin altına düşerse, hisseleriniz satılır. Bu, karlarınızı korurken potansiyel daha fazla kazanç elde etmenizi sağlar.

- Kar Alma Seviyeleri (Take Profit): Bir varlığın fiyatı belirli bir kar hedefine ulaştığında satış emri vermektir. Örneğin, 100 TL’den aldığınız bir hisse senedi için %20 kar hedefi belirlediyseniz, hisse senedi 120 TL’ye ulaştığında pozisyonunuzun bir kısmını veya tamamını satabilirsiniz. Bu, piyasadaki geri çekilmelerden önce karlarınızı realize etmenize olanak tanır.

KOD AÇIKLAMASI

Aşağıdaki Python kodu, basit bir stop-loss ve kar alma mantığını göstermektedir. Bu, yatırım kararlarınızda otomatikleştirilmiş kuralların nasıl kullanılabileceğine dair kavramsal bir örnektir.

def get_investment_decision(current_price, buy_price, stop_loss_percentage, take_profit_percentage):

stop_loss_price = buy_price * (1 - stop_loss_percentage)

take_profit_price = buy_price * (1 + take_profit_percentage)

if current_price <= stop_loss_price:

return "SAT (Stop-Loss Tetiklendi!)"

elif current_price >= take_profit_price:

return "SAT (Kar Hedefine Ulaşıldı!)"

else:

return "BEKLE (Pozisyonu Tut)"

# Örnek Kullanım:

buy_price = 100.0 # Hisse senedinin alış fiyatı

stop_loss_percentage = 0.10 # %10 zarar durdurma

take_profit_percentage = 0.20 # %20 kar alma

current_price_scenario_1 = 95.0

current_price_scenario_2 = 125.0

current_price_scenario_3 = 105.0

print(f"Fiyat: {current_price_scenario_1} TL -> {get_investment_decision(current_price_scenario_1, buy_price, stop_loss_percentage, take_profit_percentage)}")

print(f"Fiyat: {current_price_scenario_2} TL -> {get_investment_decision(current_price_scenario_2, buy_price, stop_loss_percentage, take_profit_percentage)}")

print(f"Fiyat: {current_price_scenario_3} TL -> {get_investment_decision(current_price_scenario_3, buy_price, stop_loss_percentage, take_profit_percentage)}")

Yukarıdaki kod sadece bir örnek olup, gerçek piyasa koşullarında tam otomatik işlemler için daha gelişmiş algoritmalar ve platform entegrasyonları gereklidir.

UYARI

Stop-loss emirleri her zaman garanti değildir. Piyasa boşlukları (gap) veya aşırı volatilite durumlarında emriniz belirlenen fiyattan daha kötü bir fiyattan gerçekleşebilir. Likiditesi düşük varlıklarda dikkatli olunmalıdır.

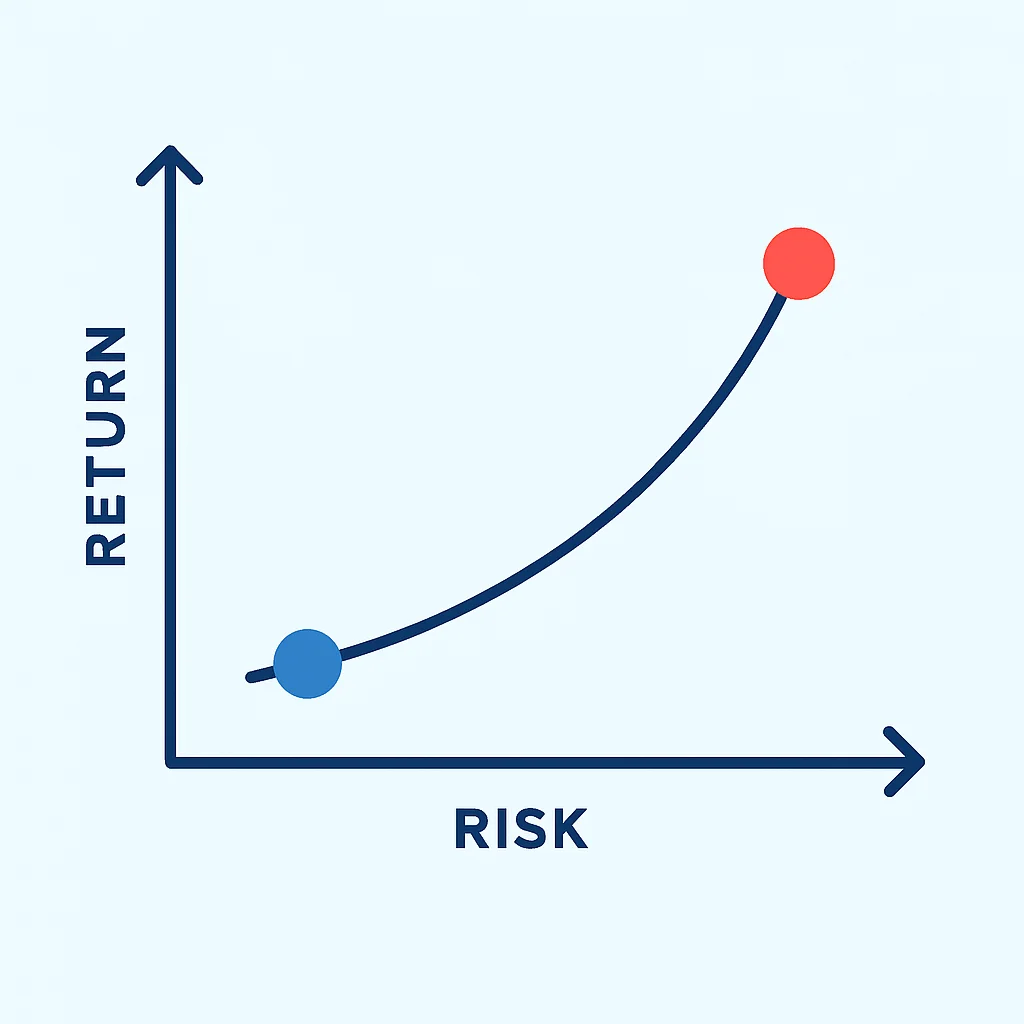

4. Risk ve Getiri Dengesi

Her yatırımın bir risk ve getiri dengesi vardır. Yüksek getiri potansiyeli genellikle yüksek riskle birlikte gelir. Önemli olan, risk iştahınıza uygun bir denge bulmaktır. Geliştiriciler, sahip oldukları istikrarlı ve genellikle yüksek gelirli işleri bir tür “insan sermayesi” olarak düşünebilirler. Bu, finansal portföylerinde biraz daha fazla risk almalarına olanak tanıyabilir, çünkü iş gelirleri bir nevi “tahvil” görevi görerek genel risklerini dengeleyebilir.

Risk-Ayarlı Getiri Metrikleri:

- Sharpe Oranı: Bir yatırımın risk başına ne kadar getiri sağladığını gösteren önemli bir metriktir. Formülü

(Portföy Getirisi - Risksiz Faiz Oranı) / Portföy Standart Sapmasışeklindedir. Daha yüksek Sharpe oranı, daha iyi risk-ayarlı getiri anlamına gelir. Örneğin, A portföyü %15 getiri ve %10 standart sapma ile 1.0 Sharpe oranına sahipken (risksiz oran %5 varsayıldı), B portföyü %12 getiri ve %6 standart sapma ile 1.16 Sharpe oranına sahip olabilir, bu da B portföyünün riskine göre daha iyi bir seçenek olduğunu gösterir. - Standart Sapma (Volatilite): Bir yatırımın getirisinin ortalamadan ne kadar saptığını gösterir. Yüksek standart sapma, daha yüksek volatilite ve dolayısıyla daha yüksek risk anlamına gelir.

5. Araştırma ve Bilgi Edinme

Başarılı bir yatırımcı olmak için sürekli öğrenme ve araştırma yapmak şarttır. Bilinçli kararlar almak, riskleri azaltmanın en temel yollarından biridir. Geliştiriciler olarak analitik düşünme becerileriniz, finansal verileri yorumlamada size büyük avantaj sağlayabilir.

Yatırım Analizi Yaklaşımları:

- Temel Analiz: Bir şirketin veya varlığın içsel değerini belirlemeye odaklanır. Şirketin finansal tabloları (gelir tablosu, bilanço, nakit akış tablosu), yönetim kalitesi, sektördeki konumu, rekabet avantajları ve makroekonomik faktörler incelenir. Örneğin, bir şirketin P/E (Fiyat/Kazanç) oranının sektör ortalamasının altında olması, potansiyel bir değer yatırımı sinyali olabilir.

- Teknik Analiz: Geçmiş fiyat hareketleri ve işlem hacmi verilerini kullanarak gelecekteki fiyat hareketlerini tahmin etmeye çalışır. Grafik desenleri, göstergeler (Hareketli Ortalamalar, RSI, MACD gibi) ve destek/direnç seviyeleri analiz edilir. Bu yöntem daha çok kısa ve orta vadeli yatırımcılar tarafından tercih edilir.

Güvenilir Kaynaklar: Yatırım kararlarınızı alırken güvenilir ve tarafsız kaynaklardan bilgi edinmeye özen gösterin. Büyük finans haber ajansları (Bloomberg, Reuters), saygın yatırım araştırma firmaları, akademik çalışmalar ve şirketlerin resmi raporları (yıllık raporlar, yatırımcı sunumları) doğru bilgiye ulaşmanızı sağlar. Sosyal medyadaki ‘hype’ veya hızlı zengin olma vaatlerinden kaçının.

ÖRNEKLER

Gerçek Dünya Örnekleri ve Uygulamalar

Teorik bilgilerin ötesine geçerek, yatırım risk yönetimi stratejilerinin gerçek dünyada nasıl işlediğini somut örneklerle inceleyelim. Bu vakalar, geliştiricilerin karşılaşabileceği yaygın senaryoları ve bunlara karşı nasıl önlem alabileceklerini göstermektedir.

1. Kripto Piyasasındaki Volatilite ve Risk Yönetimi

Senaryo: Yazılım geliştiricisi olan Ayşe, 2021’in sonlarında popülerliğini artıran yeni bir altcoine (X Coin) toplamda 20.000 TL yatırım yaptı. X Coin, kısa sürede %200 değer kazanarak Ayşe’nin yatırımını 60.000 TL’ye çıkardı. Ancak Ayşe, karını realize etmedi. 2022’de başlayan ayı piyasasıyla birlikte X Coin, değerinin %90’ından fazlasını kaybederek Ayşe’nin yatırımını 6.000 TL’nin altına düşürdü.

Risk Yönetimi Uygulaması:

- Küçük Tahsis: Kripto paralar gibi yüksek riskli varlıklara portföyün sadece küçük bir yüzdesini (%5-10) ayırmak. Ayşe, toplam portföyünün %30’unu X Coin’e yatırmıştı. Eğer sadece %5’ini yatırsaydı, kaybı çok daha yönetilebilir olacaktı.

- Çeşitlendirme: Tek bir altcoin yerine Bitcoin (BTC) ve Ethereum (ETH) gibi daha köklü kripto paralarla birlikte, stabilcoinlere de yatırım yaparak riski dağıtmak.

- Kar Alma Stratejileri: X Coin %200 değer kazandığında, Ayşe’nin en azından başlangıç yatırımını (20.000 TL) geri çekmesi veya karının bir kısmını realize etmesi, sermayesini korumasına yardımcı olabilirdi. Örneğin, 60.000 TL’ye çıktığında 30.000 TL’lik kısmını satıp kilitli karlarını güvence altına alabilirdi.

- Stop-Loss: Spekülatif altcoinlerde %20-30 gibi bir stop-loss belirlemek, daha büyük kayıpları engellerdi.

2. Teknoloji Hisselerindeki Düşüşler ve Portföy Koruması

Senaryo: Kıdemli bir backend geliştiricisi olan Can, çalıştığı büyük bir teknoloji şirketinden düzenli olarak hisse senedi opsiyonları (RSU’lar) alıyor ve bunların büyük bir kısmını satmayıp biriktiriyordu. Portföyünün %70’inden fazlası bu şirketin hisselerinden oluşuyordu. 2026’da küresel ekonomik yavaşlama ve teknoloji sektöründeki genel bir düzeltmeyle birlikte, Can’ın şirketinin hisseleri %40 değer kaybetti. Can, hem işinde hem de yatırımlarında büyük bir darbe aldı.

Risk Yönetimi Uygulaması:

- Sektörel ve Şirket Riskini Azaltma: Geliştiricilerin “insan sermayesi” zaten teknoloji sektörüne bağlı olduğu için, yatırım portföyünde bu sektöre aşırı odaklanmak büyük bir risk taşır. Can, hisse senetleri hak edildikçe (vesting), bunların bir kısmını (%20-30 gibi) düzenli olarak satıp, farklı sektörlerden (sağlık, enerji, gıda) veya varlık sınıflarından (tahvil, gayrimenkul) yatırım fonlarına veya ETF’lere yönlendirebilirdi.

- Yeniden Dengeleme: Portföyünde tek bir hissenin veya sektörün ağırlığı belirli bir eşiği aştığında (örneğin %15), portföyünü yeniden dengeleyerek bu varlığın oranını azaltmak.

- Risk Analizi: Şirket hisselerini sadece “bonus” olarak görmek yerine, portföyün bir parçası olarak aktif bir risk analizi yapmak. Şirketin finansal sağlığı ve sektördeki trendler hakkında düzenli bilgi edinmek.

3. Gayrimenkul Yatırımlarında Risk Azaltma

Senaryo: Frontend geliştiricisi Mehmet, 2024 yılında birikimlerinin büyük bir kısmını kullanarak memleketindeki bir daireyi kiraya vermek amacıyla satın aldı. Daire, başlangıçta iyi kira geliri getirse de, 2026’da bölgedeki yeni konut projelerinin artmasıyla kira fiyatları düştü ve Mehmet 6 ay boyunca kiracı bulmakta zorlandı. Ayrıca, beklenmedik bir su baskını nedeniyle 30.000 TL’lik ek onarım masrafı çıktı.

Risk Yönetimi Uygulaması:

- Çeşitlendirme: Tüm gayrimenkul yatırımını tek bir fiziksel varlığa bağlamak yerine, Gayrimenkul Yatırım Ortaklıkları (GYO/REIT’ler) aracılığıyla farklı bölgelerdeki ve farklı türdeki (konut, ofis, alışveriş merkezi) gayrimenkullere dolaylı yoldan yatırım yapmak. Bu, tek bir mülkün veya bölgenin riskini dağıtır.

- Acil Durum Fonu ve Sigorta: Beklenmedik onarım masrafları için yeterli bir acil durum fonu bulundurmak ve mülkü kapsamlı bir sigorta poliçesiyle (deprem, su baskını, yangın vb.) korumak. Mehmet’in sigortası olsaydı, su baskını masrafını karşılayabilirdi.

- Piyasa Araştırması: Yatırım yapmadan önce bölgedeki arz-talep dengesi, gelecekteki projeler ve demografik değişimler hakkında detaylı piyasa araştırması yapmak.

ÖNEMLİ NOKTA

Her yatırım türü kendi özel risk setini barındırır. Risk yönetimi, bu riskleri tanımak, ölçmek ve uygun stratejilerle etkilerini azaltmakla ilgilidir. Duygusal kararlar yerine veri ve planlama odaklı hareket etmek esastır.

DİKKAT EDİLECEKLER

Dikkat Edilmesi Gerekenler ve Sıkça Sorulan Sorular (SSS)

Yatırım dünyası, sadece teknik analiz ve finansal oranlardan ibaret değildir. İnsan psikolojisi, vergilendirme ve profesyonel destek gibi faktörler de yatırım başarınızı doğrudan etkileyebilir. Geliştiriciler olarak bu alanlarda da bilinçli olmanız önemlidir.

1. Piyasa Psikolojisi ve Duygusal Kararlar

Yatırımcıların en büyük düşmanlarından biri kendi duygularıdır. Piyasa yükselirken “kaçırma korkusu” (FOMO) ile ani ve düşüncesiz yatırımlar yapmak, piyasa düşerken ise “panik satış” yaparak zararları realize etmek yaygın hatalardır. Özellikle teknoloji sektöründeki hızlı değişimlere alışkın geliştiriciler, finans piyasalarında da benzer hızlı sonuçlar bekleyebilirler ki bu çoğu zaman gerçekçi değildir.

- Çözüm: Önceden belirlenmiş bir yatırım planına sadık kalın. Duygusal tepkiler yerine mantıksal ve veri odaklı kararlar alın. Düzenli olarak portföyünüzü gözden geçirin, ancak sık sık ani değişiklikler yapmaktan kaçının.

2. Vergilendirme

Yatırım getirileri (kar payları, sermaye kazançları vb.) genellikle vergiye tabidir. Türkiye’deki mevcut mevzuata göre, hisse senedi satış kazançları, fon getirileri veya kripto para kazançları gibi farklı varlık sınıfları için farklı vergi oranları ve istisna durumları olabilir. Örneğin, 2026 yılı itibarıyla, BİST’te işlem gören hisse senetlerinden elde edilen kazançların belirli bir kısmı istisna kapsamında olabilirken, yurt dışı hisse senedi veya kripto para kazançları farklı vergi yükümlülükleri doğurabilir.

- Önemli: Vergi mevzuatı karmaşık ve sürekli değişen bir alandır. Herhangi bir yatırım kararı almadan veya kar realize etmeden önce mutlaka bir mali müşavir veya vergi uzmanından profesyonel danışmanlık alın. Bu rehberde yer alan bilgiler genel nitelikte olup, kişisel vergi durumunuz için bağlayıcı değildir.

3. Finansal Danışmanlık

Finansal planlama ve yatırım yönetimi, özellikle portföyünüz büyüdükçe veya hedefleriniz karmaşıklaştıkça zaman alıcı ve zorlayıcı olabilir. Geliştiriciler olarak kendi uzmanlık alanınız dışındaki bu konularda profesyonel destek almaktan çekinmeyin. Bir finansal danışman, risk toleransınıza, hedeflerinize ve mevcut durumunuza özel kişiselleştirilmiş bir plan oluşturmanıza yardımcı olabilir.

- Ne Zaman Danışmanlık Almalı: Emeklilik planlaması, büyük bir ev alımı, çocukların eğitimi için birikim gibi önemli finansal hedefleriniz varsa veya yatırım stratejilerinizden emin değilseniz finansal danışmanlık hizmeti almayı düşünebilirsiniz.

Sıkça Sorulan Sorular (SSS)

Q. Geliştiriciler için en yaygın yatırım riski nedir?

Geliştiriciler genellikle teknoloji sektöründe çalıştıkları için, portföylerinde çalıştıkları şirketin hisselerine veya genel olarak teknoloji hisselerine aşırı odaklanma riski taşırlar. Bu durum, hem iş hem de yatırım gelirlerini aynı sektöre bağlayarak riski artırır.

Q. Portföyümü ne sıklıkla yeniden dengelemeliyim?

Genellikle yılda bir veya iki kez yeniden dengeleme yapmak yeterlidir. Ancak piyasalardaki büyük dalgalanmalar veya kişisel finansal durumunuzdaki önemli değişiklikler (örneğin, büyük bir ev alımı, iş değişikliği) durumunda daha sık yeniden dengeleme düşünebilirsiniz.

Q. Stop-loss emirleri her zaman işe yarar mı?

Stop-loss emirleri, zararı sınırlamak için güçlü bir araçtır ancak piyasa boşlukları (gap) veya aşırı volatilite gibi durumlarda emriniz belirlenen fiyattan daha kötü bir fiyattan gerçekleşebilir. Bu nedenle, stop-loss emirleri bir risk yönetim aracıdır, bir garanti değildir.

Q. Kripto paralara ne kadar yatırım yapmalıyım?

Kripto paralar yüksek getiri potansiyeline sahip olmakla birlikte, yüksek volatilite ve risk taşırlar. Genel kabul gören yaklaşım, toplam portföyünüzün %5-10 gibi küçük bir kısmını kripto paralara ayırmaktır. Bu oran, risk toleransınıza göre değişebilir.

Q. Finansal danışmanlık hizmeti ne zaman almalıyım?

Büyük finansal hedefleriniz (emeklilik, ev alımı, çocuk eğitimi) varsa, karmaşık bir yatırım portföyünüz varsa veya yatırım stratejilerinizden emin değilseniz finansal danışmanlık hizmeti almayı düşünebilirsiniz. Profesyonel bir danışman, kişiselleştirilmiş bir plan oluşturmanıza yardımcı olabilir.

KAPANİŞ

Finansal Geleceğinizi Kontrol Altına Alın

Değerli geliştiriciler, finansal başarı sadece yüksek kazanç elde etmekle ilgili değildir; aynı zamanda bu kazançları akıllıca yönetmek ve olası risklere karşı portföyünüzü korumakla da doğrudan ilişkilidir. 2026 ve sonrası için yatırım stratejilerinizi belirlerken, çeşitlendirme, varlık tahsisi ve stop-loss gibi temel risk yönetimi prensiplerini göz önünde bulundurmanız, finansal hedeflerinize ulaşmanızda size sağlam bir zemin hazırlayacaktır.

Unutmayın, piyasalar her zaman dalgalanacaktır. Önemli olan, bu dalgalanmalara karşı hazırlıklı olmak ve duygusal tepkiler yerine disiplinli bir yaklaşımla hareket etmektir. Sürekli öğrenmeye devam edin, güvenilir kaynaklardan bilgi edinin ve gerektiğinde profesyonel destek almaktan çekinmeyin. Kendi kodunuzu yazarken gösterdiğiniz özeni, finansal kodunuzu yazarken de gösterdiğinizde, uzun vadede finansal özgürlüğe ulaşmanız kaçınılmaz olacaktır.

Bu rehberin, yatırım yolculuğunuzda size yol gösterici olmasını umuyoruz. Kwontrol olarak, finansal okuryazarlığınızı artırmanıza ve akıllı kararlar almanıza yardımcı olmaya devam edeceğiz.

Okuduğunuz için teşekkürler!

Finansal geleceğinizi Kwontrol ile akıllıca yönetin. Daha fazla bilgi ve pratik rehberler için blogumuzu takipte kalın.

Sorularınız mı var? Yorum bırakın veya kwontrol.com adresini ziyaret edin!